Erfolgsrechnung (ER)

Nun erfassen Sie die Erfolgsrechnung der gewünschten Periode. Weitere Kontogruppen mit frei wählbarer Klassierungsebene können Sie selber ergänzen, Beispielsweise die Gruppe 325.

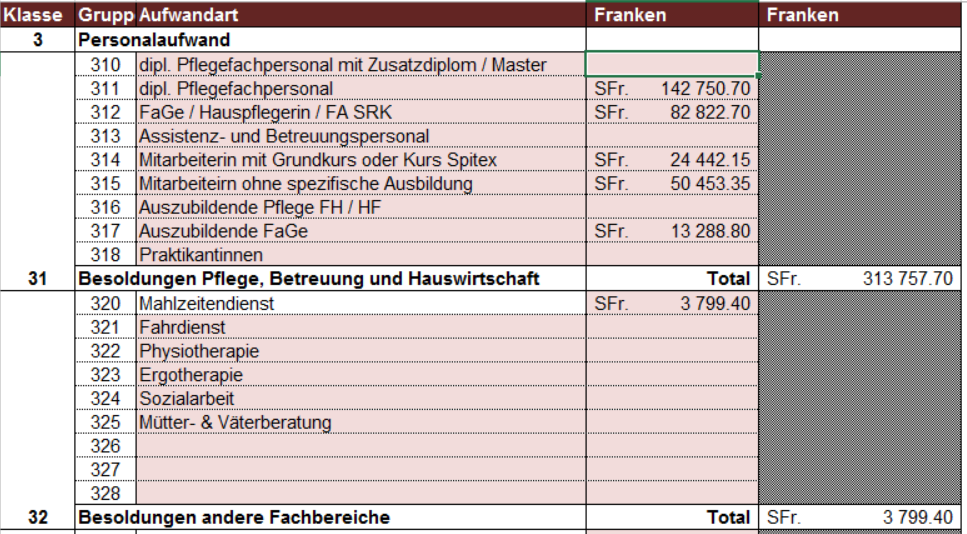

Bei den Besoldungen können Sie die Bezeichnung frei wählen, da die Vorgaben vom Finanzmanual nicht immer eingehalten werden. Beachten Sie, dass die Klassierungsnummer jedoch nicht geändert werden kann.

Tipp

Folgende Kontogruppen sollten Sie besonders beachten:

- 316 oder 317 sollten Sie zwingend für die Auszubildenden benutzen, da diese beiden Gruppen später Einfluss auf die Umlageschlüssel haben(siehe Kapitel «Schlüssel»).

- 320 Mahlzeitendienst sollte nur für den Mahlzeitendienst benutzt werden, da diese automatisch auf den Kostenträger 60 Mahlzeiten umgelagert werden.

- 335 Besoldung Trägerschaft: diese Konti bebuchen Sie nur dann, wenn die Entlöhnung der Vorstände AHV-pflichtig sind

- 380 Aufwand für Fachberatung / Vorstand ohne AHV: hier sollten sie sämtliche Vorstandslöhne sammeln, die nicht AHV-pflichtig sind (auch wenn Sie nur Sitzungspauschalen oder Spesen auszahlen).

- in der Gruppe 53 und 54: hier müssen Sie die Anschaffungen korrekt aufteilen. Falls Sie mehr Konti haben als Sie hier finden, müssen Sie die Zahlen summiert eintragen.

- in der Gruppe 65: da müssen Sie die Medikamente/Materialien auf KLV

Verordnung des EDI über Leistungen in der obligatorischen Krankenpflegeversicherung, Krankenpflege-Leistungsverordnung und nicht KLV pflichtig aufsplitten.

Verordnung des EDI über Leistungen in der obligatorischen Krankenpflegeversicherung, Krankenpflege-Leistungsverordnung und nicht KLV pflichtig aufsplitten. - in der Gruppe 69: hier haben Sie Detailkonti bezüglich den Anteilen der öffentlichen Hand. Auch diese sollten Sie entsprechend aufsplitten.

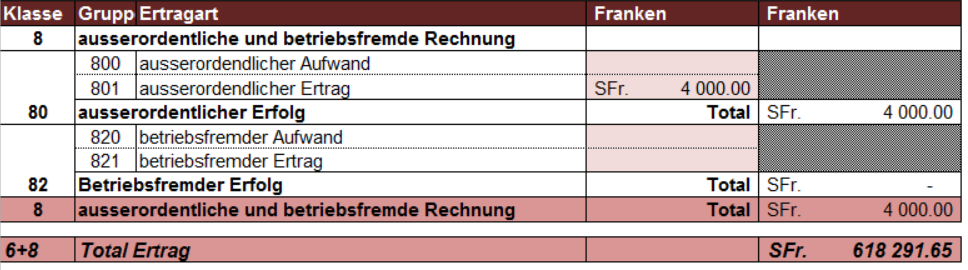

In der Spalte H sehen Sie jeweils die Kontrolltotale. Diese müssen immer mit der Finanzbuchhaltung übereinstimmen. Erfassen Sie auch das Eigenkapital in der untersten Zeile. Somit können Sie auch noch die Übereinstimmung mit der Bilanz überprüfen.